今日は、なぜ、よりコストが低い投資信託を購入したほうがいいのかについてお話しします。

結論からいうと、投資信託を購入する上で、わずかなコストの差が長期の成績にかなり影響してくるからです。

もうちょっと詳しくみてみましょう!

2019年時点で低コスト投信は充実してきている

ここ数年で投資信託の信託報酬(保有にかかるコスト) がぐっと下がってきました。

私は2016年から投資をしていますが、その頃くらいからようやく0.2%台の投資信託が出てきて、2018年にはさらに0.1%台のものもたくさん出てきて投資信託を購入する側にとってはいい環境になってきました。

インデックスファンドならコストの低いものを

特にインデックスファンドは、前提として運用会社が違っても同じインデックス(指数)で運用していれば、運用成績はほぼ同じでなければいけないはずです。

運用成績が同じであれば、利益から差し引かれる手数料(コスト)は低い方がいいですよね。

例えば、日経平均に連動するインデックスファンドで投資をしていても、

A会社では手数料が1%、

B 会社では手数料が0.2%の場合、

コストの差0.8%は取るに足らない差でしょうか?

実際にどれだけ違ってくるかというのを見てみましょう!

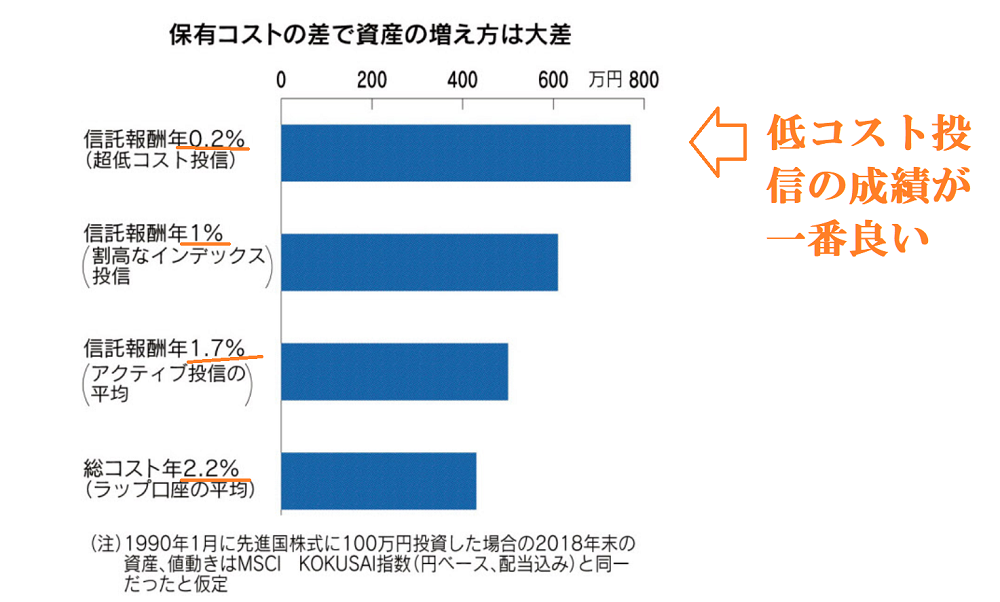

コスト0.2%、1%、1.7%、2.2%の投資成績。コストでこれだけ違ってくる!

下の図で信託報酬が年0.2%のものと年1%のものを比べてみてください。

ぱっと見で、資産に150万円以上は差がついてますよね。

↓これは1990年1月にMSCI KOKUSAI指数に連動する先進国株に100万円投資した場合の2018年末の資産結果です。

出典:日経経済新聞電子版 2019/3/24 https://www.nikkei.com/article/DGKKZO42774660S9A320C1TM3000/

信託報酬が1.7%になると資産の増え方はさらに悪くなり、2.2%の手数料を支払った場合は泣きたくなる結果です。

2.2%って最近大々的に宣伝されているラップ口座の総コストの平均なんですね。(ラップ口座とは銀行や証券会社に資産の運用から管理までをまるまるまかせてしまうサービスのことです。)

この結果をみたら恐ろしくて「ラップ口座」の契約はしないでしょう。プロが運用するから資産が増えるわけではなく、プロに任せたことで資産が減ります。自分でインデックス投資をしていた方がずっといいですね。

「高いものは、質が良くていいもの」という考えはモノには当てはまることが多いですが、投資商品の場合はコストは資産を増やす上での重荷にしかなりません。

「安かろう、悪かろう」「高いものは良い」という考えは投資においてはまず手放してください。

投資の神様ウォーレン・バフェットさんのコストに対する見方

投資の神様といわれるウォーレン・バフェットさんは投資コストについてとっても興味深いことを言っています。

「私が株を買ったのは77年前の11歳のとき、114.75ドルでしたが、この114.75ドルが仮に S & P 500に連動する無コストの投信に投じられて全ての配当が再投資されていれば2019年の1月末に資産は5288倍の60万6811ドル(日本円で約6684万円)になっていました。年金のような非課税制度で100万ドル投資すれば53億ドルになっていたのです。

過去77年間の S & P 500の年率リターンは11.8%でしたが、もし運用会社やコンサルトに年1%の費用を払って10.8%でしか運用できなかったら、利益は半分の26億5000万ドルにしかならなかったでしょう。」(2019/3/24の日経新聞より一部抜粋)

たかだか、0. XXパーセントのコストの話ですが、ここはシビアに見た方がいいと思います。「チリツモ(塵も積もれば山となる)」という言葉、投資にも当てはまります。

まとめ

信託報酬は低コストのものを。

インデックスファンドのコストのオススメは0.2%前後。高くても0.3%台までに!

高コストは長期の運用成績を悪くする。ゼロコンマの世界ですがシビアにみよう!

-

-

インデックス投資最強説!名著の「敗者のゲーム」(byチャールズ・エリス)からインデックス投資がどうして勝つのか?を解説

投資を始めるときに、初心者はインデックス(指数)に連動する投資信託がいいってよく聞きますよね。 でもインデックス投資って初心者だけに勧められるものなのでしょうか? いいえ、 ...

続きを見る

-

-

投資信託の購入日はいつがいい?月初めは避けるべき?

つみたてNISAやiDeCoなどの積み立て日(投資信託の購入日)は何日に設定されていますか? mimi設定日によっては、損をしているかもしれません! 月初めの投信購入が割高 ...

続きを見る