これから外貨普通預金にトライしてみようという方の参考になればと思って書きました。

初めての外貨普通預金

私は2017年の7月に住信SBIネット銀行に口座を開きました。

口座開設の最大の理由は、米国株式を買うためのドルを円高のときに買ってプールしておきたかったことです。

口座開設時に住信 SBI ネット銀行では外貨売買手数料0円キャンペーン中でした。

(この0円キャンペーンはその後も定期的に行われています。)

2017年の為替予想では円安に向かうと予想されていたので、外貨普通預金で米ドルを購入するのはかなり後になるだろうと思っていました。

ところが2018年の1月から3月にプロも頭を抱える謎の円高が進行。

2017年11月には1ドル114円くらいだった円が3月には一時105円を割り込みました。

為替の予想はプロでもなかなか当てられないと言われますが、為替が大きく動くときは本当に大きく動くんだということを実感しました。

初ドル買いに動く!

この期間に私は111円から105円まで指値(自分が買いたい為替レートを指定すること)でナンピン買い(円高になっていく途中で数回に分けてドルを買い付け)をしていきました。

(出典:yahooファイナンス ドル円チャート)

さて、この時私はドル買いに動きましたが、新聞では個人投資家がドルを買って円高を抑えたといわれるほど大勢の人がドルを購入していたようです。

さらに、仮想通貨に投資していた方が、FX投資に移り始めたと新聞で読み、おもしろいな~と思ったことを覚えています。

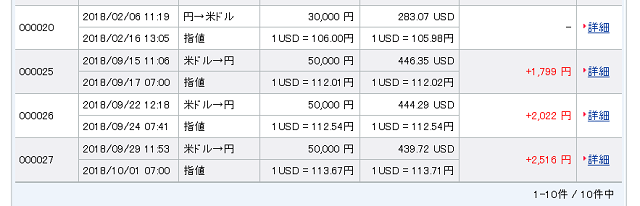

ナンピン買いをしたので、しばらくは、損益がマイナスとなっていましたが、2018年9月に円安になり、112~114円の間で手持ちのドルを半分ほど売りました。

(ここで円に戻したのは買いと売りの両方を経験しておきたかったことと、ドルを買うときに111円ぐらいから購入スタートをしていたため、平均買い付けレートが107円台と高かったことがあります。

私より投資経験のある方は107円ぐらいから買いをスタートさていたことに後から気づきました。)

さて、この時期(2018年9月)も個人投資家さんがこぞってドルを売っていたようです。

みんな考えることはいっしょだなとここでも思ってしまいました。

利益はでたか?

FXと違ってレバレッジをかける(自分の手持ち資金の何倍もの取引をすること)ことはできないので、収益はほんの少しですがプラスでした。

5万円ずつ円を買い戻しましたが、円安になるにつれて利益が増えて言っていますね!

外貨預金は損する?

外貨預金は損するからやめなさいと言われたことありませんか?

わたしもそう言われていましたが、そう言っていた人は投資経験のない人や、外貨取引をしたことのない人でした。

「なぜ」損をするのかというが説明がないまま、「外貨はコワイからやめなさい。」と言われていたのです。

「為替変動で損をする」と言われますが、反対に「為替変動で得をする」ということもあります。

なので「損をする」とだけ言う方は一方の面しか見ていないことになります。

あと、重要なのが手数料なんです。外貨普通預金が儲からないと言われる一番の理由は大手銀行の手数料の高さです。大手銀行の手数料は私が利用している住信SBIネット銀行の25倍はします(インターネット取引でも8倍は高いです)。片道1円も取られたら為替差益なんてあっという間に吹っ飛びます。下手したら手数料でマイナスになる場合もあります。なので、手数料が低く、かつインターネット取引ができる銀行を選ぶ必要があります。

外貨普通預金をするときの注意点

そんなこと言いつつも私も積極的に外貨普通預金をオススメするわけではありません。

その理由は2つあります。

1.預金保険機構の保護が受けられない。

つまり、金融機関が倒産した時に、円の普通預金であれば一千万円まで預けたお金は全額保護されますが、外貨預金は保護されません。

なので、金融機関が倒産した場合、一円も戻ってこないこともあります。

心構えとして、損失を被ってもよい範囲での資金を充てるのがよいと思います。

(預金保険機構のHP:外貨預金は保護の対象外 https://www.dic.go.jp/yokinsha/page_000015.html)

2.今回私は為替変動で利益を得ることが出ましたが、もちろん自分が買った為替レートより円高になればマイナスとなります。

私の利用している住信SBIネット銀行は他の銀行と違って外貨を買って終わりではありません。

その外貨をSBI証券との連携によって米国株の売買に使用できるので、米国株を売買したい人には利用価値の高い銀行ですよ。